В XXI веке значимая часть бизнеса переместилась во всемирную сеть, а вслед за ним туда же последовали и необходимые ему услуги — регистрационные, консультационные и, конечно же, финансовые. Крупные банки начали разрабатывать услуги онлайн-банкинга, предоставляя клиентам доступ к счетам в любое время суток и с любой точки земного шара (при условии, что там есть интернет). В то же время появились альтернативы классическим «оффлайн» банкам – платежные системы, по сути онлайн-платформы, через которые можно осуществлять многие операций с финансами, что предлагают классические банки.

Тем не менее, платежные системы имеют ряд отличий, их мы сегодня разберем.

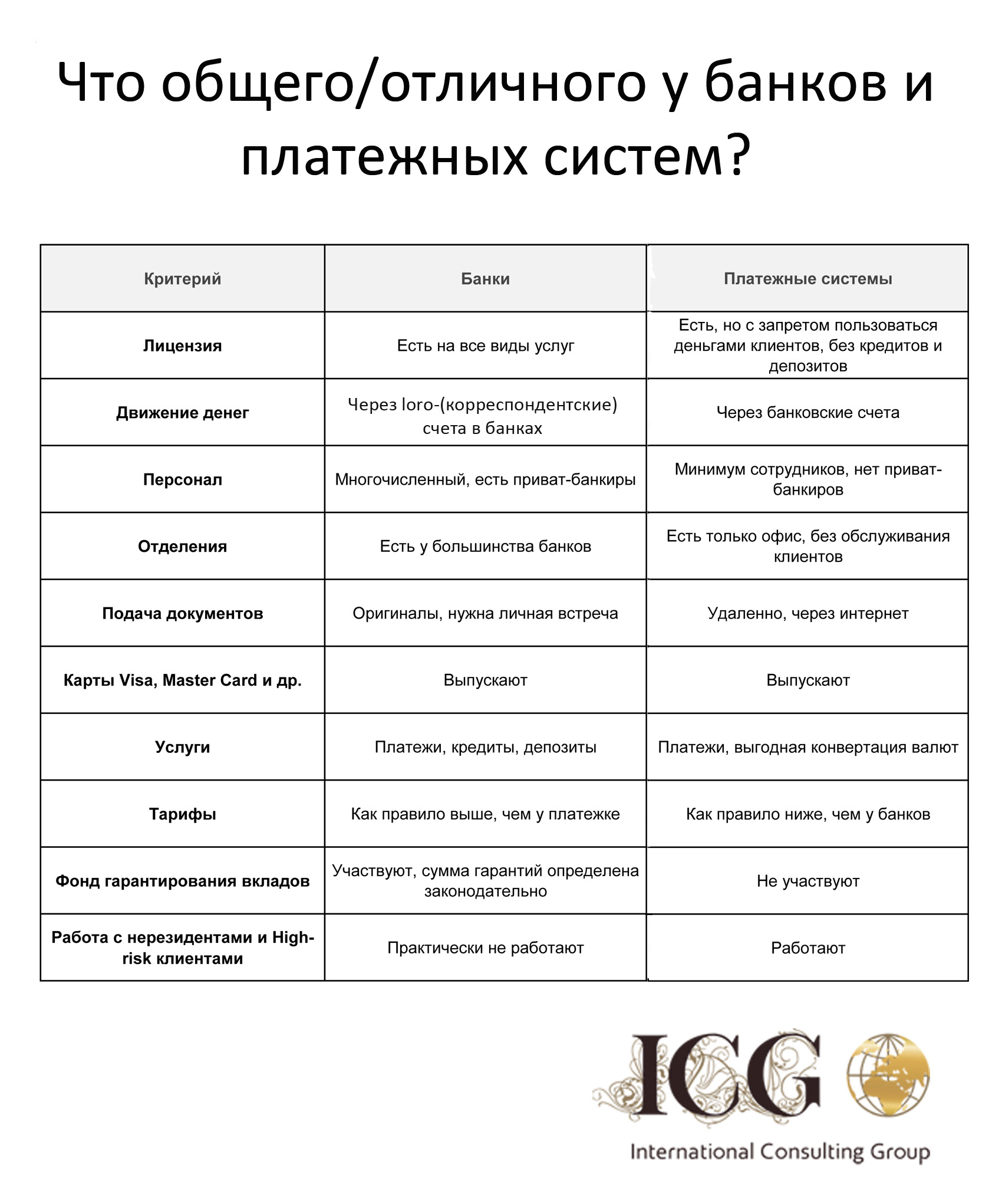

Лицензия

Банк – это юридическое лицо со специальной лицензией, чтобы ее получить, надо выполнить ряд условий: сформировать капитал и убедить регулятора в том, что вы можете и умеете обращаться с деньгами. Платежные системы – это тоже компании тоже с финансовой лицензией, но другого типа. Такая лицензия не разрешает пользоваться деньгами третьих лиц. Но она дает возможность осуществлять платежи. Требования к получению лицензии достаточно высоки. Потому что регулятор тщательно проверяет все детали, начиная с личности бенефициара/ров.

Как движутся деньги?

Банки имеют возможность проводить транзакции потому, что у них есть счета лоро-ностро в других банках (по сути корреспондентские счета). Если с кем-то из коллег у учреждения нет соглашения – тогда на помощь приходят банки-корреспонденты (посредники), которые «связывают» банки без договоренностей.

Платежные системы отправляют деньги через обычные банки, но разница в том, что транзакция проводится через счет, который «платежка» открыла на себя, то есть клиент фактически пользуется счетом финансовой компании – оператора системы. Таким образом, у клиентов платежных систем есть возможность проводить транзакции в хороших банках, которые, скорее всего, не открыли бы им счет напрямую.

ВАЖНО: В зависимости от типа договора платежной системы с банком, клиент может платить и получать средства от имени компании-партнера с банковскими реквизитами в платежной системе, так и от самой платежной системы, с указанием, что это платеж от компании-партнера. Обращайте на это внимание, чтобы не было ситуации, когда вам за услуги или товары платит третье лицо.

Персонал

Чтобы нормально работать, банк должен иметь большой штат сотрудников разной специализации. Платежную систему обслуживает гораздо меньше людей, потому функционал таких решений ограничен: они могут не открывать счета в определенных юрисдикциях, так как у них попросту отсутствуют специалисты, знающие правовое поле той или иной страны.

Что насчет отделений?

Даже самые маленькие банки имеют несколько отделений, куда клиент может прийти и с помощью менеджера решить возникшие вопросы. Платежные системы в большинстве своем существуют исключительно в сети (если не считать офиса компании) и все операции осуществляются там же. Если возникают проблемы – клиент может обратиться в службу поддержки сервиса, однако прийти в физический офис и, к примеру, перевести деньги с помощью менеджера в большинстве случаев не получится, у платежных систем нет инфраструктуры для этих целей. Хотя, им не запрещено ее иметь, возможно в дальнейшем «платежки» и обзаведутся отделениями для обслуживания клиентов.

А как обстоят дела с выпуском пластиковых карт типа VISA, Master Card и прочих?

Банки выпускают платежные карты, выполняющие функцию «ключа» к счету клиента. Такие же карты с тем же функционалом выпускают и «платежки»: ими можно расплачиваться, с их помощью можно снять наличные со счета через банкомат любого банка.

ВАЖНО: заключить соглашение о сотрудничестве с гигантами вроде Visa и Master Card сложно, если компания выпускает такие карты – это можно расценивать как подтверждение надежности платежной системы.

Отличаются ли услуги банков и платежных систем?

Главное отличие платежных систем от банков – они (платежки) не размещают депозитов и не выдают кредитов. Платежная система не будет инвестировать в проекты или хранить деньги, ее функция – обеспечить быстрое движение средств. И в этом «платежка» даст фору большинству классических банков. Кроме того, платежные системы устанавливают выгодные условия конвертации валюты, что делает их хорошим решением для международных интернет-магазинов.

У кого тарифы выгоднее?

Тарифы на операции у платежных систем, как правило, ниже, чем у банков. Одна из причин – банки содержат физическую инфраструктуру и большой штат сотрудников, в то время как платежные системы обходятся минимальным штатом и не нуждаются в поддержании отделений или банкоматов.

Идентификация клиентов со стороны банков и платежных систем

Мы живем во времена борьбы за прозрачность финансовых потоков, потому что банки, что платежные системы проверяют все и всех! Но разница в подходах.

Показательно, что отдел compliance (идентифицирует клиентов и проверяет чистоту происхождения капиталов) в классическом банке может составлять до 40% штата. Банки проверяют клиентов тщательно, дабы убедиться, что заявленный бенефициар действительно бенефициар, что деньги, с которыми придется работать, добыты честным трудом и не доставят проблем. Такая проверка может длиться до полугода, особенно если речь идет о нерезиденте. Более того, в наше время такие клиенты должны приезжать на личную встречу для открытия счета.

А что же «платежки»? Они не требуют личной встречи с клиентом перед открытием счета, а все необходимые документы можно прислать через интернет. Платежные системы проверяют клиентов быстрее и не так строги к ним. Но не стоит думать, что они работают со всеми подряд: как и банки, «платежки» работают по лицензии государственных органов и могут легко ее потерять, если нарушат требования об идентификации клиентов. А если выяснится, что клиенты компании занимались незаконными операциями – ее руководство понесет уголовное наказание.

Работа с нерезидентами и High-risk бизнесом

Международные платежные системы принимают на обслуживание клиентов-нерезидентов, если их деятельность не выходит за рамки закона. Среди них могут быть блокчейн-платформы и даже онлайн-казино.

А вот классические банки с такими клиентами работают крайне неохотно, в настоящее время можно сказать, что и вовсе не работают.

Работа с оффшорами

Классические банки не работают с оффшорными компаниями, если у них нет офиса, сотрудников, доказательств реальной деятельности, сайта и т.п. Банк в редких случаях может взять на обслуживание компанию из Белиза или БВО, но только тогда, когда эта компания станет фактически «оншорной» компанией.

Платежные системы могут брать на обслуживание классические оффшорами, но решение по каждой такой компании принимается индивидуально и зависит от многих факторов, как-то личность бенефициара, деятельность компании и многое другое.

Сроки открытия счетов

Процедура открытия банковского счета на нерезидента может занимать около полугода, и это не самый плохой вариант. Банки тратят много сил и времени на проверку бенефициаров, директоров.

Платежные системы в этом плане оперативнее, они могут открыть счет в несколько дней, если вовремя подать все документы, и не будет вопросов по деятельности компании и происхождению средств.

Итоги

И платежные системы, и банки, работают с деньгами клиентов, но делают это по-разному. Если клиент хочет участвовать в инвестиционных проектах, хранить деньги или получить кредит – тогда нужно обращаться в «физический» банк. А если он ищет рабочее решение для торговли, локальной или международной, — платежная система вполне способна заменить банк. К тому же, «платежки» более гибкие в работе с клиентами, не так строги в плане compliance-проверок и требований к роду деятельности юрлиц.

Если вам нужна консультация об открытии счета в банке или платежной системе – обращайтесь к экспертам компании ICG или приходите к нам на семинар!

Если вам нужна консультация об открытии счета в банке или платежной системе – обращайтесь к экспертам компании ICG или приходите к нам на семинар!

Оставить комментарий